|

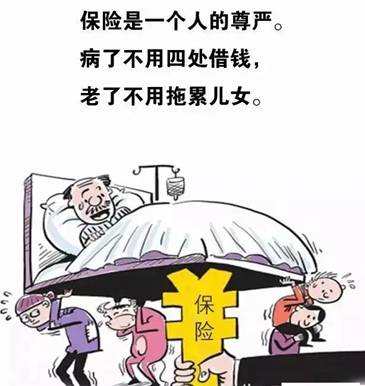

2016��ף����չ�˾ǰ̨�ͷ��ӵ�һ���ͻ����磬�Է����������ҽ�����“���Ϲ�������Ǿ��ò����������ȥҽԺ���˸���飬���ҽ��ȷ��˵�Ǹΰ�……”�绰��ͷ�Ŀͻ�˵���������ſ�ǻ��“���ϸ��¸հ������Ƿݱ��ո����ˣ�������һ�������ڰѽ���ı��Ѹ������ϣ��Ƿ����⳥30��” ������һ����“�������”�Ķ��˱��ĵDZ���ʵ������

�ϻ�˵�úã�����ʮ����������һ�飬������Խ��Խ�����ʵ�˱������������ǣ�“���������������±�ɣ�������飻Ȱ���˱�”���ʺϵ��¡����ڲ��ٱ��������߲����ᱻ“�������”Ȱ�˱������ᱻ�н����˱�������н�Ȱ�˱��������н���������“Ϊ������”�Ŀںţ��յ����������߶Ծɱ����������˱�������Ŀ��ֻ��Ϊ�˹Ķ������ü������˱��ʽ����±�����ȡӶ�𡣻����Ǿ仰������Բ����գ����Dz�ҪȰ�����ˣ���Ϊ�������ٵ�ʱ������ⲻ��ҽҩ�ѣ�Ҳ���������Σ� ���˻�˵��“�˱������ǽ�����պ�ͬ����ʽ֮һ��Ҳ�����DZ������������е�һ�����Ȩ�����ѵ��������˾��˵���”˵ʵ���������˲��˱��ն��DZ��������߸��˵����ɣ������Ŷ��Լ������˵ĸ����ԭ��һ�����Ҫ������˽��˱�����Լ�������Щ��ֱ�ӵ�Ӱ�졣 ��һ����ɾ����ϵ�ֱ����ʧ �ᵽ“�˱�”���Ͳ��ò��ἰһ��רҵ����——������“�ֽ��ֵ”�����dz���������Լ�У������������ա������ؼ��յȣ��ɿͻ������ɵı��������������һ���ʽ𣬿ͻ��˱�ʱ�᷵�����׳��˱��𣨵�Ȼ�˱���������һЩ���֣�����Ȥ�����ѿ������аٶȣ��������������ֽ��ֵ���ۻ���������ʱ��Խ�����ֽ��ֵԽ�ߣ��෴��Խ�͡�����ǰ���꣬�ֽ��ֵһ�㲻�����������ѵ�20%�����ڿͻ���;��Լ������۳�һ��ΥԼ���ã�����Ͷ��û������˱����dz������㡣 �ڶ�����Ͷ��ʱ���ѱ���������� һ����˵�����ѵļ��������Ͷ���������йأ�Ͷ��ͬһ�����֣��������˵�����Խ���ѱ�Խ�ߣ����Գ�˵“��������������”����Ϊ������������ѹ��С�����ܱ�������Ҳ���������˱�������Ͷ����Ͷ���˱����������������ཻ���ѡ� ������ԭ�б�����֮ɥʧ����ʧ ���ձ����ڱ����˱���ʱ������ֹ��ԭ�����еı���Ȩ�潫��֮��ʧ��û���κ���������ء��ڱ��������߹����±�����ǰ���Ǵ���“�㱼”��״̬�����ʱ����һ�������գ�ֻ���Լ��е���������һ̨������ӵ�н�ǿ���ء� ��Ǯ������֪����������������������˺�ڵ�һ���¾����˱������ѷ����ˣ���ͻص��˱��Ŀ�ͷ��λŮʿ���Ķ��˱��������ϡ����鷢չ����һ��������Ѿ����Զ�������֪������λ�ڿ�������“������ƭ�˵�”��“���յĶ���ɵ��”�����ѣ��������������Ǯ����ȥ�� ֣�����Ѵ�ң��˱�Ҫ��˼��������Ϊ��������ı��ϵ��ߣ��κ�һ�οյ��ڶ����ɻ�ʹ���dz��ܸ�����ա�

���ģ�����Ͷ��ʱ���������� �ٸ������ӣ������ʱ�����ؼ��գ���������Ҫ��죬�ܹ�ʡȥ�ܶ����̣����������ף�����˱���ʱ������������Ͷ���ؼ��ջ���Ϊ�������ⱻҪ���������Ȳ��衣 ���⣬�����˱������¿���Ͷ�������������գ��䱣��������Լ���ļ������ʡ������²л���ɱ�ı�����������ڽ����¼��㡣���շ�Լ�����չ�˾�IJ��ɿ�������������Ҳ���������㡣�������˵�Ȩ������ܵ��ش�Ӱ�졣 ���壬����Ͷ��ʱ���ܻᱻ�ܱ� ���ؼ��ա�ҽ��������Ա����������彡���Ҳ������涨����Ϊ������ Ͷ�����˱�����Ͷ�������ܻ�������״���ı仯���涨������������ڻ�ܱ����Ӷ�ʧȥ��ù����յ�Ȩ�������Խ�������ռӴܱ��Ŀ����Ծ�Խ����ʵ�кܶ����˱�ʱ������û�п��ǹ���һ�㡣 ���Դ��Ҫʱ�̱������ԣ�������“����”һ�仰���������Լ��ͼ��˵ı��ϣ����Ѳ����TA�Լ�˵���Ļ����𣬵������ļ�ͥȴ��ҪΪ�Լ����˱���Ϊ�� ��ʵ�ϣ���������������������˱���Ͷ������ʵ���٣�������ѡ���˱�����Ϊ���Լ���ѡ��ı��ղ�Ʒ�����⣬���������˲������εĽ��顣Ϊ��ֹ�˱����Լ�����������ʧ�Ϳ��ܵķ��գ�������Ҫ���Ѵ�ң��ڹ�����ʱһ��Ҫ��ϸ�ж����պ�ͬ�й�����ԥ�ڡ��ȴ��ڡ��������ε������ע������ԭ�� 1���������ѡ��ڹ�����ǰ����רҵ��Ա�ƶ���������ı��ռƻ���ע���������Ѻ��Լ���ͥ����ƥ�䡣һ�㱣�շ�֧�������ڼ�ͥ������20%�����Ǻ��ʵģ���ԣ��ͥ���ʵ���ߡ� 2������ȷ����������дͶ�����ϣ���ǩ��ǰ����ȷ�����Ͷ�����ϣ�������ĵط�Ҫ��ʱѯ�ʡ� 3����ԥ�ڡ�����Դ���ԥ�ڣ���ԥ���DZ��շ�����Ͷ���˵�һ����ҪȨ�棬һ��������Լ����ǩ�պ�10���ڳ�Ϊ��ԥ�ڡ��ڴ��ڼ䣬Ͷ���˿�����ʱ����˱����룬���չ�˾����ȫ������շѡ� 4���绰�طá�����Դ����չ�˾�ĵ绰�طù�����������������������Ȩ���һ�ַ�ʽ�����ڻطõ绰����ʵ��������������Ҳ���ڵ绰�б������绰����ȫ��¼�������չ�˾�Կͻ��ڻط��е����ʻ�����Դ�����ʱ����� ��������췽ҹ̷������һ������ʹʵ��������һ�������˱��ղ�Ҫ�����˱������˵IJ��DZ��ѣ����Ƕ�δ���ı��ϣ���Ϊ�������30��50��100������β��Ҳ���Ҫ����ֻ���DZ��չ�˾�� |

�㶫ѶϢ����רҵ��Ϣ��Ѷ

���Źؼ��ʣ��㶫ѶϢ��

�˱���ʧ�IJ����DZ��ѣ����Ǿܾ��˱��ճ���ġ�ƽ������ɡ��

��Դ��δ֪ ����ʱ�䣺2019-12-24

ժҪ��2016 ��ף����չ�˾ǰ̨�ͷ��ӵ�һ���ͻ����磬�Է����������ҽ��������Ϲ�������Ǿ��ò����������ȥҽԺ���˸���飬���ҽ��ȷ��˵�Ǹΰ��绰��ͷ�Ŀͻ�˵���������ſ�ǻ�����ϸ��¸հ������Ƿݱ��ո����ˣ�������һ�������ڰѽ���ı��Ѹ������ϣ��Ƿ�

��һƪ�����ܻ��� 5G����2019���ݻ��������������롰5Gʱ������

��һƪ��û����

Ƶ����ѡ

- �˱���ʧ�IJ����DZ��ѣ����Ǿܾ��˱��ճ���2019-12-24

- ���ܻ��� 5G����2019���ݻ���������������2019-12-23

- ���ܻ��� 5G����2019���ݻ���������������2019-12-23

- �ͻ�ҽҩ���¿���ҩ����������ҽ��Ŀ¼2019-12-09

- Ϊ����Ʒ�ʶ�ս��ͼ��ŵ������������Ѳ����2019-11-29

- ������������Դ���������� ��������Դ����2019-11-26

- ƽ�����ţ��ٻ�2019�ꡰ�й����Ͳ�10ǿ����2019-11-25

- ����ϸ��2019FUN����ɽ���ü��껪���Զ���2019-11-20

- �й�����С�����춹֮�� ���˰�������2019-11-18

- ������ȫ���硷�δﻪ���˺����� ���ƾ��2019-11-13

KIC����5G���������HH 3D������������...

KIC����5G���������HH 3D������������...���������0��

�˱���ʧ�IJ����DZ��ѣ����Ǿܾ��˱��ճ���

���:0��

���ܻ��� 5G����2019���ݻ������������������:0��

���ܻ��� 5G����2019���ݻ������������������:0��

�ͻ�ҽҩ���¿���ҩ����������ҽ��Ŀ¼���:0��

Ϊ����Ʒ�ʶ�ս��ͼ��ŵ������������Ѳ�������:0��

������������Դ���������� ��������Դ�������:0��

ƽ�����ţ��ٻ�2019�ꡰ�й����Ͳ�10ǿ�������:0��

����ϸ��2019FUN����ɽ���ü��껪���Զ������:0��

�й�����С�����춹֮�� ���˰����������:0��

�����Ѷ

Copyright c 2010-2018 http://www.youtaow.com/xinwen/ �㶫ѶϢ�� ��Ȩ���� ��ӭ�ල�ٱ� ���д�����Ϣ ��ӭ����